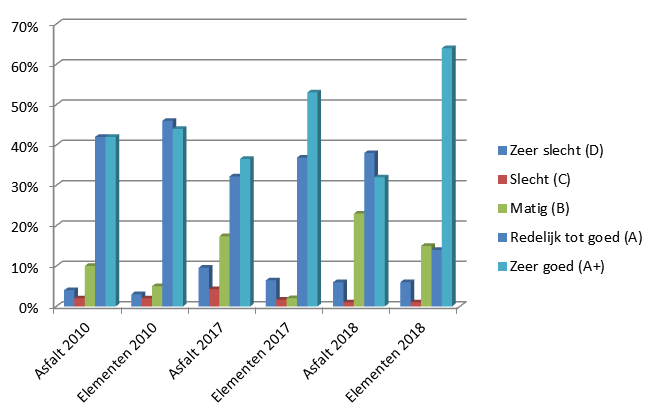

Risicobeheersing

Wij voeren een zogenaamd passief grondbeleid, de actieve rol voor nieuwe ontwikkeling laten we aan marktpartijen. Met betrekking tot onze projecten lopen wij de volgende risico’s:

- het risico dat de grond niet aan de wensen van de gebruiker voldoet (wonen, recreëren, industrie, werken);

- de geplande verkoopprijzen gaan niet haalbaar zijn;

- de tijdsplanning gaat niet haalbaar zijn;

- het tijdstip van aankoop gaat afwijken ten opzichte van de planontwikkeling;

- de kwaliteit van de gerealiseerde gronden/het openbaar gebied gaat onvoldoende zijn;

- plancapaciteit gaat niet aansluiten bij de vraag (woonvisie).

De belangrijkste instrumenten die wij inzetten om deze risico’s tot een aanvaardbaar niveau terug te dringen zijn:

Wij maken gebruik van een in de tijd uitgezette schatting van opbrengsten en kosten per project op basis van te realiseren producten. Door het benoemen van criteria voor de grondexploitaties is het mogelijk om door middel van scenarioanalyse voortdurend de effecten te meten van externe ontwikkelingen en risico’s.

Een doorlopende analyse van projectkansen en -risico’s is nodig om aanpassingen in planning, kwaliteit en kosten tijdig te kunnen maken. Een periodieke financiële analyse van gerealiseerde en verwachte kosten en opbrengsten om tijdig bij te kunnen sturen is hier onderdeel van.

Wij maken onder andere gebruik van onderzoeken omtrent ruimtelijke haalbaarheid, bevolkingsgroei en -samenstelling, woningbehoefte en marktprijzen om onze uitgangspunten in de exploitatieopzetten te onderbouwen.

Om de risico’s van de grondexploitaties in beeld te brengen hanteren wij een methode waarop verschillende onderdelen beoordeeld worden op hun risicoprofiel. Dat geeft het volgende beeld:

1. Marktrisico

Dit risico wordt bepaald door voor alle in exploitatie genomen plannen een negatief scenario te bepalen. Hierin worden factoren als verkooptempo en prijsniveau veranderd en worden de gevolgen ervan, indien deze leiden tot een negatief resultaat, als risico opgenomen. Dit is bepaald door voor alle plannen door te rekenen wat het betekent als alle verkopen drie jaar worden uitgesteld. Dit komt neer op een risico van in totaal € 2.200.000.

2. Indicatoren uit de grondexploitaties

Door het veranderen van rente en inflatie in onze grondexploitatiemodellen kan het resultaat veranderen. Het verhogen van de rente en de inflatie en het verlagen van de prijsstijgingen van de opbrengsten leiden samen tot een lager resultaat. Dit komt neer op een risico van € 357.000.

3. Projectspecifieke risico’s

Naast de marktrisico’s en de risico’s van verandering van rente en inflatie kunnen zich in projecten risico’s voordoen die specifiek betrekking hebben op het project. Deze worden op de volgende manier bepaald. Eerst wordt de mogelijke schade per project bepaald. Deze wordt bepaald door de volgende formule:

Schade = (kans op een onverwachte gebeurtenis met schade) x schadebedrag

De risico’s die kunnen ontstaan, hangen samen met de demografische ontwikkelingen in onze gemeente. Deze kunnen voor meerdere projecten aanzienlijke gevolgen hebben. Zowel in volume als in soort woningen die mogelijk niet gebouwd gaan worden. Hierdoor wordt ook de onderliggende grond niet verkocht. Daarnaast bestaat het risico dat de gronden op werklocaties niet matchen met de vraag vanuit de markt waardoor wij terreinen niet meer kunnen verkopen. De risico’s in woningbouwprojecten nemen het grootste deel van de projectrisico’s voor hun rekening. Het totaal van de projectrisico’s komt neer op € 548.000.

De bovenstaande risico’s zijn bepaald door voor ieder risico-onderdeel te bekijken hoeveel verlies ontstaat indien het worst-case scenario zich voordoet. De bovenstaande risico’s bedragen in totaal € 3.105.000.

Reserve grondexploitatie

De komende jaren zullen wij ons, om de reserve grondexploitatie te versterken, vooral richten op:

- Nieuwe strategie voor projecten

Bij de ontwikkeling van nieuwe en bestaande projecten worden risico’s afgewogen en zoveel mogelijk beperkt. Wij gaan niet meer altijd zelf ontwikkelen maar kunnen ook een ontwikkeling faciliteren. Binnen bestaande plannen zullen verkopen niet altijd alleen maar door de gemeente worden gedaan. Daarbij kunnen ook marktpartijen worden betrokken. Actualisatie van de ontwikkelstrategie en op aanpassing van bestaande plannen in het licht van nieuwe woonwensen en demografische gegevens. De nieuwe gemeentelijke woonvisie vormt hiervoor het kader.

- Grote terughoudendheid bij nieuwe verwervingen

Wij zullen slechts in zeer uitzonderlijke situaties gronden en bezittingen van derden aankopen. De krimp van de bevolking maakt aankoop van gronden ook niet of nauwelijks noodzakelijk. En zoals wij in ons beleid voor de ontwikkeling van werklocaties/bedrijventerreinen hebben aangegeven, beschikken wij vooralsnog over voldoende uitgeefbare grond voor bedrijven en zal het accent de komende jaren vooral gericht zijn op herstructurering van bestaande terreinen.

- Terughoudendheid bij nieuwe uitgaven

In de gebiedsontwikkelingen wordt kritisch omgegaan met uitgaven. Er wordt zoveel mogelijk geprobeerd om pas geld uit te geven indien wij ook reële verkopen kunnen verwachten.

- Een meer actieve markt- en marketingstrategie

Met bescheiden middelen willen wij ons actiever inzetten voor het stimuleren van de verkoop van woningbouwkavels en van kavels voor bedrijven. Daarnaast proberen we meer in te spelen op de wensen van de potentiële kopers.

De financiële vertaling van de woonvisie zal de gewenste opbouw van de reserve grondexploitatie negatief beïnvloeden.